Die Reform bringt eine signifikante Entlastung für mittlere Einkommen und eine Erhöhung der Steuerfreibeträge.

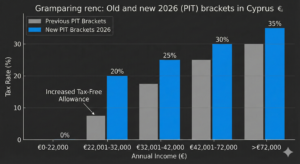

Erhöhung des Steuerfreibetrags

Der jährliche Steuerfreibetrag für natürliche Personen wurde von bisher 19.500 € auf 22.000 € angehoben. Dies soll die Kaufkraft angesichts der Inflation stärken.

Die neuen Steuerklassen 2026

Die progressive Einkommenssteuer wird wie folgt neu strukturiert:

Besonderheit für Expatriates: Die bestehende 50%-Steuerbefreiung für neue Einwohner, die zuvor nicht in Zypern ansässig waren und über 55.000 € verdienen, bleibt für 17 Jahre bestehen, wird aber an die neuen Progressionsstufen angepasst.

Zypern führt mit dem neuen Artikel 20E erstmals eine spezifische Gesetzgebung für Krypto-Assets ein, die an die EU-Verordnung MiCA angelehnt ist.

Pauschalsteuersatz: Gewinne aus der Veräußerung von Krypto-Assets werden mit einem festen Satz von 8% besteuert.

Abgeschottete Besteuerung (Ring-fencing): Krypto-Gewinne werden nicht mit dem übrigen Einkommen zusammengerechnet. Das bedeutet, ein hoher Krypto-Gewinn treibt Sie nicht in die 35%-Stufe der Einkommenssteuer.

Verlustvortrag: Verluste aus Krypto-Geschäften können nur gegen Krypto-Gewinne verrechnet werden (innerhalb desselben Steuerjahres).

Anwendungsbereich: Dies gilt sowohl für natürliche Personen als auch für Unternehmen, sofern die Gewinne aus dem Handel oder der Veräußerung stammen. Mining und Validierung (Staking) können unter Umständen anders behandelt werden, wenn sie als gewerbliche Tätigkeit eingestuft werden.

Der Immobilienmarkt erfährt zweierlei Änderungen: Eine Erhöhung der Freibeträge beim Verkauf und eine Vereinfachung bei der Vermietung.

Verkauf von Immobilien (Kapitalertragssteuer)

Der Steuersatz für Gewinne aus dem Verkauf von Immobilien in Zypern bleibt bei 20%. Die lebenslangen Freibeträge werden jedoch massiv erhöht:

Allgemeiner Freibetrag: Erhöht von 17.086 € auf 30.000 €.

Hauptwohnsitz: Wer seine selbstgenutzte Immobilie (mind. 5 Jahre Nutzung) verkauft, genießt nun einen Freibetrag von 150.000 € (statt bisher 85.430 €).

Landwirtschaftliche Flächen: Der Freibetrag steigt auf 50.000 €.

Vermietung von Immobilien

Bisher unterlagen Mieteinnahmen der Einkommenssteuer PLUS einer Sonderverteidigungsabgabe (SDC) von 3% auf 75% der Bruttomiete. Ab 2026 entfällt die SDC auf Mieteinnahmen vollständig. Mieten werden nur noch mit der persönlichen Einkommenssteuer (PIT) und dem Gesundheitsbeitrag (GHS) belastet.

Wichtige Transparenzregel: Ab dem 1. Juli 2026 müssen Mietzahlungen über 500 € zwingend per Banküberweisung erfolgen, um die Steuerkonformität zu erhöhen.

Zypern passt sich dem globalen Mindeststeuer-Standard (OECD Pillar Two) an.

Steuersatzerhöhung: Der Standard-Körperschaftsteuersatz steigt von 12,5% auf 15%.

Wettbewerbsfähigkeit: Trotz der Erhöhung bleibt Zypern durch den Verzicht auf Quellensteuern (auf Dividenden/Zinsen an Nicht-EU-Staaten, sofern nicht auf der schwarzen Liste) und das attraktive IP-Box-Regime (effektiver Steuersatz oft deutlich niedriger) sehr attraktiv.

Verlustvortrag: Der Zeitraum für den Vortrag von Geschäftsverlusten wird auf 7 Jahre (statt 5) erweitert.