Körperschaftsteuer-Leitfaden & Vergleich Zypern vs. Deutschland

Wir unterstützen Sie auf Ihrem Weg.

Was genau ist die Körperschaftsteuer und wie sind Unternehmen in Deutschland davon betroffen? In diesem Artikel klären wir Sie über die unbeschränkte und beschränkte Steuerpflicht auf. Wir vergleichen die Körperschaftsteuersätze von Deutschland und Zypern und bieten damit essenzielle Einblicke für Unternehmen und Steuerpflichtige – klar, prägnant und unkompliziert.

Das Wichtigste auf einen Blick

- Das Körperschaftsteuergesetz (KStG) regelt die Besteuerung von juristischen Personen, die in Deutschland unbeschränkt körperschaftsteuerpflichtig sind und ihr weltweit erzieltes Einkommen versteuern müssen. Dahingegen umfasst die beschränkte Steuerpflicht nur bestimmte Einkünfte in Deutschland.

- Die Körperschaftsteuer von 15 % auf das zu versteuernde Einkommen von Kapitalgesellschaften wird durch handelsrechtliche Ermittlung und steuerrechtliche Korrekturen des Jahresüberschusses/-fehlbetrags berechnet, wobei kein Grundfreibetrag besteht.

- Zusätzlich zur Körperschaftsteuer werden der Solidaritätszuschlag und die Gewerbesteuer in Deutschland erhoben. Das führt zu einer signifikanten Gesamtsteuerlast. Diese Abgaben gibt es bei der Zypern Limited nicht! Unsere Steuerberater verraten Ihnen Tipps zum Thema.

Grundlagen der Körperschaftsteuer

Die Körperschaftsteuer, oft abgekürzt als KSt, wurde im Jahr 1920 durch das Körperschaftsteuergesetz (Kot) im Rahmen einer Finanzreform in Deutschland eingeführt. Es handelt sich dabei um eine Gemeinschaftssteuer, die auf das Einkommen von juristischen Personen erhoben wird. Diese Steuerzahlungen sind das Äquivalent zur Einkommensteuer für natürliche Personen und zählt zu den Gemeinschaftssteuern, die sowohl dem Bund als auch den Ländern zustehen. Juristische Personen wie Kapitalgesellschaften, Vereine oder Genossenschaften sind in der Regel körperschaftsteuerpflichtig.

Dabei unterliegen sie entweder der unbeschränkten oder der beschränkten Steuerpflicht. Juristische Personen mit Sitz oder Geschäftsleitung in Deutschland sind unbeschränkt körperschaftsteuerpflichtig. Das bedeutet, dass sie ihr weltweit erzieltes Einkommen in Deutschland versteuern müssen. Bei beschränkter Steuerpflicht, die beispielsweise für ausländische Gesellschaften, die ihren Sitz und/oder ihre Geschäftsleitung im EU-Ausland haben, gilt: Sie müssen hingegen nur bestimmte, in Deutschland erwirtschaftete Einkünfte besteuern lassen. Beispiele für Körperschaften, Personenvereinigungen und Vermögensmassen, die körperschaftsteuerpflichtig sind:

- Kapitalgesellschaften

- Eingetragene Vereine (e.V.), wenn sie wirtschaftlich tätig sind

- Stiftungen, wenn sie juristische Personen des privaten Rechts mit wirtschaftlichem Geschäftsbetrieb sind

- Vermögensmassen, wenn sie eine eigene Rechtspersönlichkeit haben und wirtschaftlich tätig sind

- Personenvereinigungen, die wie Körperschaften behandelt werden können

Definition der Körperschaftsteuer

Die Körperschaftsteuer wird in Deutschland, Zypern und vielen Ländern der Welt auf das Einkommen von juristischen Personen erhoben. Sie ist eine Gemeinschaftsteuer und unterliegt in der Regel den nationalen Steuergesetzen. Sie ist das Äquivalent zur Einkommensteuer für natürliche Personen. In Deutschland sind juristische Entitäten, die dort ihren Sitz oder ihre Geschäftsleitung haben, unbeschränkt körperschaftsteuerpflichtig. Dies gilt unabhängig von der Staatsangehörigkeit der juristischen Person. Das bedeutet, dass sie ihr weltweit erzieltes Einkommen in Deutschland versteuern müssen. Bei beschränkter Steuerpflicht, die beispielsweise für ausländische Gesellschaften gilt, die ihren Sitz und/oder ihre Geschäftsleitung im Ausland haben, müssen hingegen nur bestimmte, in Deutschland erwirtschaftete Einkünfte besteuert werden.

Wenn Sie beispielsweise in Zypern leben und im Namen Ihrer Zypern Limited Wohnungen in Deutschland vermieten, dann zahlen Sie in Deutschland auf die Einnahmen die Körperschaftsteuer. Davon raten wir aber ab, da Sie sonst eine Betriebsstätte in Deutschland anmelden und Ihre gesamten Einnahmen versteuern müssten. Das Finanzamt nimmt beispielsweise in diesem Fall an, dass Tätigkeiten auf Zypern von der deutschen Betriebsstätte durchgeführt wurden. Zwei Betriebe – also einer in Zypern und einer in Deutschland – sind komplex und beinhalten viele Fallstricke.

Abgrenzung zur Einkommensteuer

Während die Körperschaftsteuer für juristische Personen gilt, ist die Einkommensteuer für natürliche Personen relevant. Eine Besonderheit bei der Besteuerung von Gewinnausschüttungen von juristischen Personen ist das Teileinkünfteverfahren (TEV). Bei diesem Verfahren werden 60 Prozent der Ausschüttungen mit dem persönlichen Einkommensteuersatz der natürlichen Person besteuert. Die übrigen 40 Prozent der Gewinnausschüttungen sind für ‘wesentlich Beteiligte’ natürlicher Personen steuerfrei. Diese Regelung dient dazu, eine Mehrfachbesteuerung der Einkünfte zu vermeiden. In Zypern gibt es jedoch eigene spezifische Regelungen zur Besteuerung von Einkünften wie Kryptowährungen oder Dividenden, die sich von dem oben beschriebenen Verfahren unterscheiden.

- Für natürliche Personen: Dividenden, die an in Zypern ansässige natürliche Personen gezahlt werden, unterliegen nicht der Einkommensteuer, sondern einer speziellen Verteidigungsbeitragssteuer (Defence Contribution) in Höhe von 17 % für das Jahr 2025. Dafür muss der Empfänger in Zypern steuerlich ansässig sein. Dieser Beitrag gilt jedoch nicht für Personen mit dem Non-Dom-Status.

- Für juristische Personen: Dividenden, die zwischen zwei zyprischen Gesellschaften ausgeschüttet werden, sind von der Verteidigungsbeitragssteuer befreit. Ebenso sind Dividenden, die aus dem Ausland an zyprische Gesellschaften gezahlt werden, unter bestimmten Bedingungen von dieser Steuer befreit.

Es ist wichtig, dass Investoren und Unternehmen, die in der Republik Zypern tätig sind, diese spezifischen Regelungen verstehen und gegebenenfalls professionelle steuerliche Beratung in Anspruch nehmen. Kontaktieren Sie uns gerne! In unserem Artikel Krypto-Steuern: Tipps vom Experten auf Zypern erfahren Sie ebenfalls mehr.

Die Steuerpflicht nach dem Körperschaftsteuergesetz (KStG) in Deutschland und in Zypern

Die Körperschaftsteuerpflicht für juristische Personen wie Kapitalgesellschaften, Vereine oder Genossenschaften wird durch das Körperschaftsteuergesetz (KStG) geregelt. Juristische Personen, die ihren Sitz oder ihre Geschäftsleitung in Deutschland haben, sind unbeschränkt steuerpflichtig im Sinne des Körperschaftsteuergesetzes. Das bedeutet, dass sie ihr weltweit erzieltes Einkommen in Deutschland versteuern müssen. Wenn der Sitz und/oder die Geschäftsleitung der Kapitalgesellschaft im Ausland liegen, müssen in manchen Fällen hingegen nur bestimmte, in Deutschland erwirtschaftete Einkünfte besteuert werden.

In Zypern unterliegen juristische Personen, also Unternehmen, die in Zypern ihren Sitz oder ihre Geschäftsleitung haben, ebenfalls der Körperschaftsteuerpflicht auf ihr weltweites Einkommen. Dies bedeutet, dass sie unbeschränkt steuerpflichtig sind und ihr gesamtes Einkommen versteuern müssen. Der Körperschaftsteuersatz beträgt einheitlich 15 %, was im internationalen Vergleich als relativ niedrig gilt und Zypern für viele Unternehmen attraktiv macht. Zusätzlich bietet Zypern zum Beispiel verschiedene Steuervorteile für Dividendenerträge, die unter bestimmten Bedingungen von der Körperschaftsteuer befreit sein können. Auch Einkünfte aus dem Bereich „Intellectual Property“ unterliegen unter bestimmten Voraussetzungen einem reduzierten Steuersatz von nur 2,5 %.

In Verbindung mit der 60-Tage-Regel und dem Non-Dom-Status müssen Sie vielleicht nicht einmal Steuern auf Ihr im Ausland erwirtschaftetes Einkommen zahlen.

Unbeschränkte und beschränkte Körperschaftsteuerpflicht

Die Körperschaftsteuerpflicht kann entweder unbeschränkt oder beschränkt sein. In Deutschland sind juristische Personen, die dort ihren Sitz oder ihre Geschäftsleitung haben, unbeschränkt körperschaftsteuerpflichtig. Dies gilt unabhängig von der Staatsangehörigkeit der juristischen Person. Das bedeutet, dass sie ihr weltweit erzieltes Einkommen in Deutschland versteuern müssen. Bei beschränkter Körperschaftsteuerpflicht, die beispielsweise für ausländische Gesellschaften gilt, die ihren Sitz und/oder ihre Geschäftsleitung im Ausland haben, müssen hingegen nur bestimmte, in Deutschland erwirtschaftete Einkünfte besteuert werden.

Beginn und Ende der Körperschaftsteuerpflicht

Die Körperschaftsteuerpflicht beginnt mit dem notariellen Abschluss des Gesellschaftsvertrags, wodurch die Vorgesellschaft entsteht. Eine Vorgründungsgesellschaft, die der Vorgesellschaft vorausgeht, ist in der Regel nicht körperschaftsteuerpflichtig, da ihr Zweck einzig die Gründung einer Kapitalgesellschaft ist. Mit der Eintragung der Vorgesellschaft in das Handelsregister wird sie zur eigentlichen Kapitalgesellschaft, wobei alle Rechte und Pflichten ab diesem Zeitpunkt beginnen. Sollte die Vorgesellschaft nicht eingetragen werden, wird sie steuerrechtlich wie eine Personengesellschaft oder ein Einzelunternehmen behandelt. Das wird als ‘unechte Vorgesellschaft’ bezeichnet.

Die Steuerpflicht endet mit der rechtsgültigen Beendigung der Liquidation der Gesellschaft oder wenn kein verteilbares Vermögen mehr vorhanden ist.

Steuersatz und Berechnung der Körperschaftsteuer

Die Körperschaftsteuer wird auf das zu versteuernde Einkommen angewendet. Dieses wird auf der Grundlage des handelsrechtlichen Jahresüberschusses oder -fehlbetrags ermittelt und durch verschiedene vom Steuergesetz vorgegebene Korrekturen angepasst. Der Steuersatz für die Körperschaftsteuer beträgt in Deutschland 15 Prozent. Außerdem fällt ein Solidaritätszuschlag von 0,83 % und der Gewerbesteuer von etwa 15 % an. Das führt zu einem Gesamtsteuersatz von 30,83 Prozent. Beachten Sie, dass Kapitalgesellschaften keinen Grundfreibetrag besitzen und daher verpflichtet sind, die Körperschaftsteuer ab dem ersten Euro des zu versteuernden Einkommens zu zahlen. In Zypern liegt der Körperschaftsteuersatz bei 15 Prozent. Damit liegt der Steuersatz in Zypern im unteren Bereich im Vergleich zu Deutschland.

Allerdings variiert die tatsächliche Steuerbelastung aufgrund unterschiedlicher Regelungen zur Berechnung des zu versteuernden Einkommens und eventueller Freibeträge.

Besonderheiten bei der Besteuerung von Kapitalgesellschaften

Es gibt einige Besonderheiten bei der Besteuerung von Kapitalgesellschaften. Einige davon wurden durch das Gesetz zur Modernisierung des Körperschaftsteuerrechts vom 25. Juni 2021 eingeführt. Dieses Gesetz ermöglicht es Personenhandels- und Partnerschaftsgesellschaften, sich für die Körperschaftsbesteuerung zu entscheiden. Eine weitere Besonderheit ist die körperschaftsteuerliche Organschaft. Sie ermöglicht eine einheitliche Besteuerung von ober- und untergeordneten Kapitalgesellschaften, wobei das Einkommen der Tochtergesellschaft direkt der Muttergesellschaft zugerechnet wird.

Verdeckte Gewinnausschüttungen

Verdeckte Gewinnausschüttungen sind unangemessene Vorteile oder ungerechtfertigte Ausgaben der Körperschaft an ihre Gesellschafter, die in der Regel das zu versteuernde Einkommen nicht mindern dürfen. Solche Vorteile und Ausgaben beeinflussen das Einkommen der Körperschaft und somit auch die Steuerbemessungsgrundlage. Steuerlich werden verdeckte Gewinnausschüttungen so behandelt, dass sie das zu versteuernde Einkommen nicht mindern, um eine Verzerrung der Steuerbemessungsgrundlage zu verhindern.

Behandlung von Beteiligungseinkünften

Gewinnausschüttungen von anderen Kapitalgesellschaften und Veräußerungsgewinne aus dem Verkauf von Anteilen an anderen Kapitalgesellschaften werden gemäß § 8b KStG nicht besteuert, um Mehrfachbesteuerungen innerhalb von Konzernstrukturen zu vermeiden. Beim Teileinkünfteverfahren versteuern natürliche Personen als Anteilseigner 60 Prozent ihrer Gewinnausschüttungen aus Beteiligungen an Kapitalgesellschaften mit dem persönlichen Einkommensteuersatz. 40 Prozent der Gewinne sind steuerfrei.

Verlustverrechnung und -abzug

Kapitalgesellschaften können Verluste vom Ertrag des Vor- oder Folgejahres abziehen, indem sie Verlustvorträge oder Verlustrückträge nutzen. Der Verlustvortrag wird maximal in Höhe von einer Million Euro pro Jahr vom Gesamtbetrag der Einkünfte abgezogen. Nicht genutzte Beträge werden in das nächste Jahr überführt. Bei der Übertragung von 25 % der Anteile an einer Kapitalgesellschaft verfallen Verlustvorträge anteilig. Bei einer Übertragung von mehr als 50 % der Anteile verfallen sie vollständig.

Freibeträge und Steuerbefreiungen

Freibeträge und Steuerbefreiungen sind ein wichtiger Aspekt der Körperschaftsteuer und für Unternehmer. Sie können die Steuerlast in der EU für juristische Personen erheblich reduzieren.

Anwendung von Freibeträgen

Im Gegensatz zur Einkommensteuer gibt es für die Körperschaftsteuer in der Regel keinen Freibetrag. Für juristische Personen, die keine Gewinnausschüttungen durchführen, gilt jedoch ein Freibetrag von 5.000 Euro nach § 24 KStG. Es ist wichtig, die Körperschaftsteuer Richtlinien zu beachten, um die steuerlichen Pflichten zu erfüllen. Bestimmte Genossenschaften und Vereine, die hauptsächlich in der Land- und Forstwirtschaft tätig sind, können gemäß § 25 KStG einen Freibetrag von 15.000 Euro in Anspruch nehmen. Dies bietet diesen Organisationen steuerliche Vorteile und unterstützt ihre Tätigkeiten. In Zypern gelten andere steuerliche Regelungen und Vorschriften für die Körperschaftsteuer.

Das zyprische Steuersystem sieht keinen allgemeinen Freibetrag vor. Für bestimmte Arten von Einkommen können jedoch spezielle Steuerbefreiungen oder -ermäßigungen gelten. Beispielsweise sind Dividendeneinnahmen und spezielle Kapitalgewinne unter bestimmten Bedingungen von der Körperschaftsteuer befreit. Des Weiteren bietet Zypern Anreize für Einkünfte aus geistigem Eigentum, die unter die sogenannte IP-Box-Regelung fallen können. Dadurch wird effektiv ein niedrigerer Steuersatz auf Einkünfte aus geistigem Eigentum angewendet.

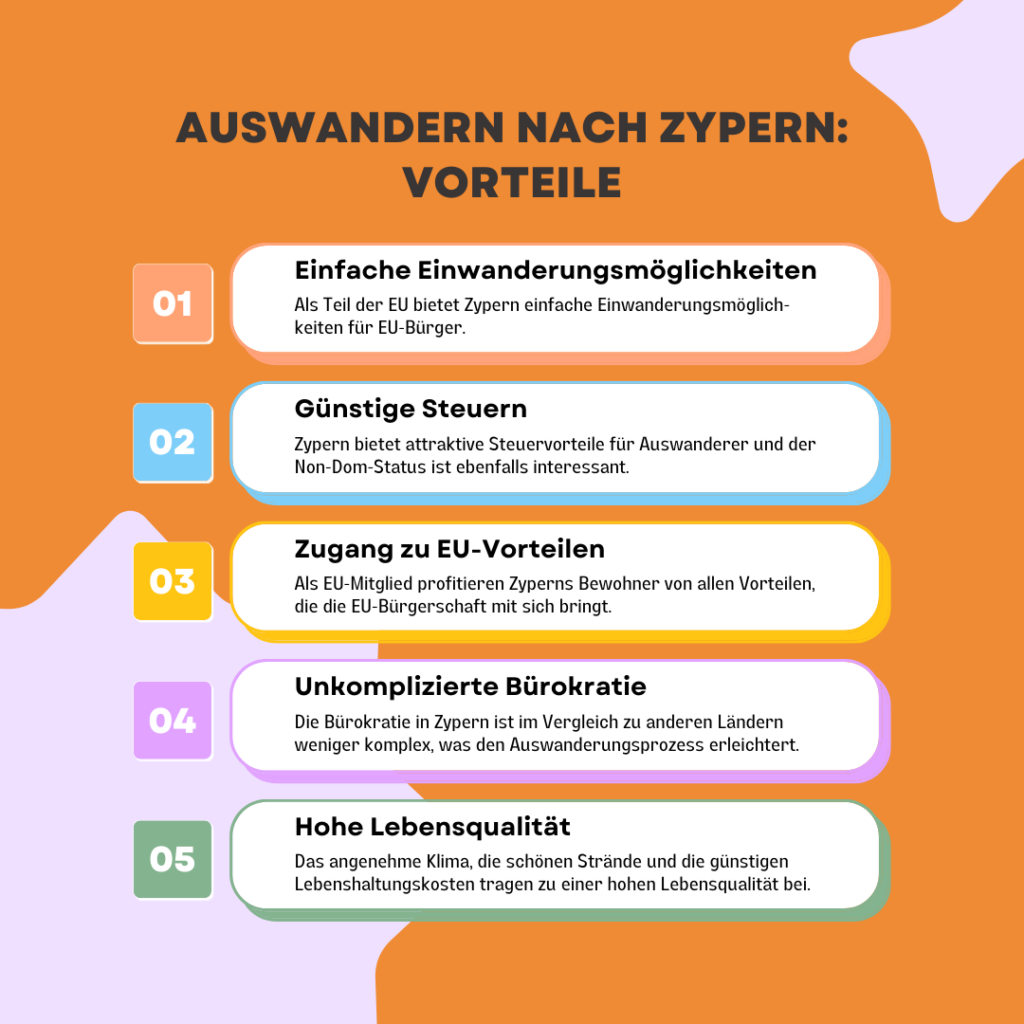

Zypern: Auswandern leicht gemacht!

Wir unterstützen Sie auf Ihrem Weg.

Vollständige Steuerbefreiungen

Es gibt auch einige juristische Personen, die in Deutschland vollständig von der Körperschaftsteuer befreit sein können. Zu diesen Organisationen zählen:

- Gemeinnützige Körperschaften, die mildtätigen oder kirchlichen Zwecken dienen

- Berufsverbände

- Politische Parteien

- Unternehmen mit einem gemeinnützigen oder kirchlichen Zweck

- Staatliche Lotterieunternehmen

- Die Deutsche Bundesbank

- Zentrale Kreditinstitute der Länder wie beispielsweise die Investitionsbank Berlin

Die steuerlichen Regelungen in Zypern unterscheiden sich signifikant von denen in Deutschland, insbesondere im Hinblick auf die Befreiungen von der Körperschaftsteuer. Es gibt keine direkte Entsprechung zu den deutschen Regelungen für gemeinnützige Organisationen und ähnliche Körperschaften. In Zypern müssen alle Unternehmen, unabhängig von ihrem Zweck, ihre steuerlichen Pflichten gemäß dem zyprischen Steuergesetz erfüllen. Allerdings können gemeinnützige Organisationen unter bestimmten Umständen von anderen Steuern befreit oder für reduzierte Steuersätze berechtigt sein.

Holen Sie Ihr Unternehmen aus der Krise und sparen Sie Steuern in Zypern!

Profitieren Sie von attraktiven Steuerregelungen und einer hohen Lebensqualität auf Zypern. Unser erfahrenes Team navigiert Sie durch den komplexen Steuerdschungel und hilft Ihnen, Ihre Steuerlast effektiv zu reduzieren. Zypern bietet nicht nur steuerliche Vorteile, sondern auch ein angenehmes Klima, schöne Strände und eine lebendige Kultur.

Die Körperschaftsteuererklärung und ihre Abgabe

Die Körperschaftsteuererklärung ist ein wesentliches Dokument, das jedes Jahr an das Finanzamt übermittelt werden muss. Es dient dazu, die Höhe der Körperschaftsteuer zu berechnen und gegenüber dem Finanzamt zu deklarieren. Seit 2016 besteht die Körperschaftsteuererklärung nicht mehr aus separaten Teilen für eigenständige Feststellungen, sondern alle relevanten Daten werden innerhalb einer Anlage zur Erklärung abgegeben. Die Frist für die Abgabe der Körperschaftsteuererklärung ist normalerweise der 31. Mai des Folgejahres. Allerdings kann eine Verlängerung bis maximal zum 31. Dezember des Folgejahres möglich sein. In Zypern gibt es eigene spezifische Fristen und Verfahren für die Einreichung von Körperschaftsteuererklärungen.

Auf der Mittelmeerinsel müssen Unternehmen ihre Körperschaftsteuererklärung elektronisch über das Taxisnet-System einreichen. Das zyprische Steuersystem hat verschiedene Fristen und Anforderungen für die Einreichung von Steuererklärungen und das Zahlen von Steuern. Das sind:

- Körperschaftsteuererklärung (Form IR4): Die Frist für die Einreichung der Körperschaftsteuererklärung in Zypern ist in der Regel bis zum 31. März des zweiten Jahres nach dem Ende des Steuerjahres. Zum Beispiel muss die Körperschaftsteuererklärung für das Steuerjahr 2023 bis zum 31. März 2025 eingereicht werden.

- Vorauszahlungen: Unternehmen sind verpflichtet, ihre geschätzte Körperschaftsteuer in zwei gleichen Raten zu zahlen, normalerweise am 31. Juli und am 31. Dezember des jeweiligen Steuerjahres.

Beachten Sie, dass es abhängig von den Umständen oder möglichen Gesetzesänderungen Änderungen oder spezifische Ausnahmen geben kann. Daher ist es für Unternehmen in Zypern essenziell, sich über die aktuellen Steuervorschriften und -fristen auf dem Laufenden zu halten und gegebenenfalls professionelle steuerliche Beratung in Anspruch zu nehmen. So stellen Sie sicher, dass alle steuerlichen Pflichten erfüllt werden. Bitte beachten Sie, dass die oben genannten Informationen auf dem Stand von 12.01.2025 basieren und Änderungen unterliegen können. Kontaktieren Sie uns gerne, wenn Sie aktuellere Informationen über Themen wie dem Doppelbesteuerungsankommen und mehr suchen. Mit unseren Dienstleistungen können Sie Ihren Wohnsitz ohne Probleme nach Zypern verlegen.

Solidaritätszuschlag und Gewerbesteuer

Die Steuerbelastung einer Kapitalgesellschaft in Deutschland besteht nicht nur aus der Körperschaftsteuer. Hinzu kommen der Solidaritätszuschlag und die Gewerbesteuer, die ebenfalls einen erheblichen Anteil an der Gesamtsteuerlast ausmachen. Die Erstellung einer Steuerbilanz hilft dabei, die verschiedenen Steuerarten zu berücksichtigen. Der Solidaritätszuschlag beträgt 5,5 Prozent der zu entrichtenden Körperschaftsteuer. Darüber hinaus müssen Unternehmen in der Rechtsform einer UG, GmbH oder AG Gewerbesteuer zahlen. Das führt zu einer durchschnittlichen Gesamtsteuerlast von rund 30 Prozent. In Zypern gestaltet sich die Steuersituation für Unternehmen vorteilhafter.

Während in Deutschland Kapitalgesellschaften neben der Körperschaftsteuer auch den Solidaritätszuschlag und die Gewerbesteuer entrichten müssen, bietet Zypern ein vorteilhafteres Steuerumfeld für Unternehmen.

- Körperschaftsteuer in Zypern: Die Körperschaftsteuer in Zypern beträgt nach der Gründung einer Zypern-Firma einheitlich 12,5 % auf den besteuerbaren Gewinn. Dieser Steuersatz ist einer der niedrigsten innerhalb der Europäischen Union. Er macht Zypern zu einem attraktiven Standort für Selbstständige, Kleinunternehmer, digitale Nomaden und internationale Gesellschaften.

- Keine Gewerbesteuer und kein Solidaritätszuschlag: Ein wesentlicher Unterschied zum deutschen Steuersystem ist, dass es in Zypern keine Gewerbesteuer gibt. Ebenso existiert kein Äquivalent zum Solidaritätszuschlag. Diese Faktoren tragen zu einer insgesamt niedrigeren Steuerbelastung bei und vereinfachen die Struktur für Unternehmen, die in Zypern ansässig sind.

Gewerbesteuer als zusätzliche Belastung

Die Gewerbesteuer ist eine ertragsabhängige Steuer, die von Gewerbetreibenden in Deutschland entrichtet werden muss und durch Gemeinden erhoben wird. Kapitalgesellschaften müssen die Gewerbesteuer ohne Ausnahme zahlen, während ein Freibetrag für natürliche Personen sowie Einzelunternehmen und Personengesellschaften existiert. Dieser liegt aktuell bei 24.500 Euro. Die Berechnung der Gewerbesteuer folgt einem Schema, in dem:

- Der Gewerbeertrag nach Hinzurechnungen und Kürzungen ermittelt wird

- Dieser Gewerbeertrag mit der Gewerbesteuermesszahl von 3,5 Prozent multipliziert wird

- Der Hebesatz der jeweiligen Gemeinde auf den errechneten Betrag angewendet wird

Der Hebesatz ist ein von Gemeinden festgelegter Prozentsatz, der regional variieren kann . Er ist entscheidend für die tatsächliche Steuerbelastung.

Zusammenfassung

Die Körperschaftsteuer ist eine komplexe Steuerart, die für juristische Personen wie Kapitalgesellschaften, Vereine und Genossenschaften von großer Bedeutung ist. Sie unterscheidet sich in vielerlei Hinsicht von der Einkommensteuer. Trotz der Komplexität der Körperschaftsteuer gibt es viele Möglichkeiten zur Steueroptimierung. Dazu gehören die Nutzung von Freibeträgen und Steuerbefreiungen. Machen Sie sich mit den Grundlagen der Körperschaftsteuer vertraut und kennen Sie die aktuellen Steuersätze und Berechnungsmethoden zu, um die Steuerlast effektiv zu steuern. Am einfachsten minimieren Sie jedoch die Zahlungen, indem Sie nach Zypern auswandern. Wir helfen Ihnen, wenn Sie mehr Hilfe beim Umzug ins Ausland benötigen. Mit uns beantragen Sie ebenfalls einfach den Non-Dom-Status und wir geben Ihnen Tipps zur Quellensteuer von Wertpapieren.

Häufig gestellte Fragen

Was ist die Körperschaftsteuer einfach erklärt?

Die Körperschaftsteuer ist im Grunde die Einkommensteuer für juristische Personen wie Kapitalgesellschaften und Vereine. Die Gewinnermittlung erfolgt nach den Regeln des KStG und EStG.