FAQ zu Krypto: Steuerfreie Länder wie Zypern

Wir unterstützen Sie auf Ihrem Weg.

Update 1.1.2026:

Kryptowährungen werden ab 2026 pauschal mit 8% (flat tax) besteuert egal ob privat oder in einer Firma. Die ganze ehemalige Bewertung die hier beschrieben ist kommt nicht mehr zur Anwendung.

Krypto-Steuern: Anwendbares Steuerrecht, Leitlinien und Rechtsprechung

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDer Bereich der Kryptowährungen verändert sich schnell und entwickelt sich in einem noch nie da gewesenen Tempo – vor allem, wenn es um die Gesetze, die Transaktionen und die Nutzung regeln, geht. Insbesondere das Verständnis der geltenden Steuergesetze in Bezug auf Krypto-Aktivitäten kann schwierig sein, da sie oft unklar sind oder sogar gänzlich fehlen. Diese Verwirrung wird durch die unterschiedlichen Regelungen auf globaler Ebene noch verstärkt. Wir möchten deshalb Klarheit über Leitlinien, Rechtsprechungen und spezifische Steuergesetze in Zypern schaffen. So können Sie wie immer mehr Menschen legal und sorgenfrei handeln.

Welche Gesetze, Verordnungen und sonstigen Verwaltungsrichtlinien gibt es im Zusammenhang mit Krypto-Assets?

In Zypern gibt es derzeit keine speziellen Gesetze oder Vorschriften für Krypto-Vermögenswerte. Sie werden auch nicht in den Steuergesetzen des Landes erwähnt. Wenn man die Steuerabteilung nach Informationen zu diesem Thema fragt, erhält man keine klare Antwort. Trotzdem haben die zyprische Zentralbank und die Wertpapier- und Börsenkommission aktiv reagiert. Sie haben Warnungen an Menschen, die in Krypto-Währungen investieren möchten, sowie an Wertpapierfirmen, die sich für Krypto-Unternehmen interessieren, herausgegeben.

Die zyprische Wertpapier- und Börsenkommission setzt sich zudem dafür ein, dass die 5. EU-Geldwäscherichtlinie auf Zypern umgesetzt wird. Ziel ist es, den Handel mit Kryptowährungen im Hinblick auf Anti-Geldwäsche-Maßnahmen zu regulieren. Im Mai 2018 hat die zyprische Wertpapier- und Börsenkommission ein Rundschreiben veröffentlicht. Darin bestätigt sie, dass sie Kryptowährungen nicht direkt reguliert. Personen, die jedoch Wertpapierdienstleistungen im Zusammenhang mit Krypto-Derivaten anbieten möchten, benötigen eine ausdrückliche Genehmigung von der Kommission.

Da Zypern die International Financial Reporting Standards einhält, können die Schlussfolgerungen des entsprechenden Interpretationsausschusses als Leitlinien gelten. Dieser Ausschuss hat im Juni 2019 festgestellt, dass das Halten von Kryptowährungen als immaterieller Vermögenswert eingestuft werden kann.

Welche Gerichtsverfahren gibt es, die sich mit Krypto-Vermögenswerten befassen?

Bisher gab es in Zypern keine Verfahren vor Gericht bezüglich Krypto-Kapital. Allerdings hat der Europäische Gerichtshof (EuGH) ein Urteil bezüglich der Mehrwertsteuer (MwSt.) für Bitcoins von der Kryptobörse gefällt. Dieses ist auch für Zypern relevant, da das Land Teil der EU ist.

1.1.2 Einkommens- und Kapitalertragsteuern

Wie werden Kryptowährungen für Einkommens- und Kapitalertragsteuerzwecke klassifiziert?

Es gibt keine spezifischen Leitlinien oder eine Gesetzgebung zu diesem Thema. Die IFRSIC (International Reportung Interpretations Committee) hat jedoch festgestellt, dass Sie Krypto-Vermögenswerte, die Sie im normalen Geschäftsbetrieb zum Verkauf halten, als Vorräte klassifizieren sollten. In anderen Fällen sollten sie als immaterielle Vermögenswerte behandelt werden.

Was sind die Einkommens- / Kapitalertragssteuerfolgen des Verkaufs von Krypto-Assets gegen Fiat-Währung?

Wenn Sie nach Zypern auswandern möchten, dann sollten Sie die steuerliche Behandlung und Berichtspflicht berücksichtigen. Dort gibt es zwar keine spezifischen Steuerrichtlinien für den Kauf und Verkauf von Kryptowährungen, aber die bestehenden Grundsätze der zyprischen Steuergesetze gelten. Falls die Krypto-Münzen, die Sie verkaufen möchten, zu Ihrem Geschäftsinventar gehören, sollten Sie beachten, dass die Gewinne daraus der Einkommensteuer unterliegen. Sind Ihre Assets vom Krypto-Handel jedoch als immaterielle Vermögenswerte eingestuft (also Teil Ihres Kapitalvermögens), müssen Sie keine Krypto-Steuern in Zypern ans Finanzamt zahlen.

Für Privatpersonen, die ihr Krypto-Vermögen aus nicht-geschäftlichen Gründen verkaufen möchten, gibt es gute Nachrichten: In diesem Fall sind sie von der Einkommensteuer befreit und es sind keine Abgaben erforderlich. Darüber hinaus fallen sie nicht unter die Kapitalertragsteuer, da diese in Zypern nur auf den Kauf und Verkauf von Immobilien erhoben wird.

Was sind die Einkommens- / Kapitalertragsteuerfolgen des Austauschs von Krypto-Assets gegen andere Krypto-Assets?

Die Antworten sind identisch zu Abschnitt 1.1.2(b) oben. Die Frage, ob die Börse als physischer Bestand oder immaterieller Vermögenswert betrachtet wird, kann je nach Kontext unterschiedlich beantwortet werden. Wenn man die Börse als physischen Bestand betrachtet, dann ist sie Teil des Handelsgeschäfts und kann als etwas Materielles angesehen werden. Wenn sie jedoch als immaterieller Vermögenswert behandelt wird, ist sie ein Teil der Kapitaltransaktionen und kommt in einer anderen Form zum Ausdruck. Es hängt also von der Perspektive, wie man die Börse betrachten möchte, ab.

Unterscheidung zwischen Geschäftsvermögen und Nicht-Geschäftsvermögen: Wann führt der Handel mit Krypto-Assets zu einem Handel oder Geschäft?

Wenn es um Krypto-Steuern geht, kann es manchmal schwierig sein, zu entscheiden, wann der Handel mit Krypto-Assets als Geschäft oder Handel angesehen wird. Es gibt jedoch einige Faktoren, die dabei helfen können, Klarheit über Ihre Werte in der Wallet zu schaffen. Obwohl keine speziellen Regeln für den Handel mit Krypto-Münzen existieren, werden zehn allgemeine Indikatoren herangezogen. Damit wird beurteilt, ob eine Transaktion als Handelsaktivität angesehen wird. Diese gelten sowohl für Krypto- als auch für Nicht-Kryptowährungs-Transaktionen:

- Gegenstand des Geschäfts: Geschäfte, die denen eines bestehenden Handels ähneln, können als Handel angesehen werden.

- Dauer des Eigentums: Vermögenswerte, die für einen kurzen Zeitraum mit der Absicht des Weiterverkaufs gehalten werden, unterstützen die Annahme des Handels.

- Häufigkeit ähnlicher Transaktionen: Systematische und wiederholte Transaktionen unterstützen die Annahme des Handels.

- Ergänzungsarbeit: Wenn Sie einen Vermögenswert verändern, um ihn attraktiver für den Verkauf zu machen, könnte das auf Handelsaktivitäten hindeuten.

- Umstände, die für die Transaktion verantwortlich sind: Wurde der Vermögenswert in einer Art Handelsorganisation verkauft oder musste er z.B. verkauft werden, um im Notfall Bargeld zu beschaffen? Ersteres wird eine Annahme des Handels unterstützen.

- Motiv für die Transaktion: Der Nachweis, dass der Vermögenswert mit der alleinigen Absicht des Weiterverkaufs mit Gewinn erworben wurde, unterstützt die Annahme des Handels.

- Art der Finanzierung der Kosten: Wurde die Transaktion aus Eigenmitteln finanziert oder wurden Bankdarlehen, Unternehmensmittel usw. verwendet? Letzteres wird eine Annahme des Handels unterstützen.

- Kenntnis des Eigentümers: Gibt es eine Geschichte des Handels? Wenn die Antwort ja ist, wird dies eine Annahme des Handels unterstützen.

- Art des Erwerbs: Wurden die Krypto-Einkünfte ursprünglich vom Verkäufer gekauft oder dem Verkäufer geschenkt? Ersteres könnte als Unterstützung für eine Annahme des Handels angesehen werden.

- Was passiert mit den Transaktionserlösen: Werden sie beispielsweise zur Finanzierung weiterer Aktien oder Transaktionen verwendet? Wenn die Antwort ja ist, wird dies eine Annahme des Handels unterstützen.

Es ist wichtig zu beachten, dass nicht alle diese Faktoren vorhanden sein müssen, damit die Steuerabteilung eine Handelstätigkeit anerkennt und Krypto-Steuern erhebt. Sie wird das Gesamtbild einer Transaktion berücksichtigen. Deshalb sollten Sie sich immer von Experten beraten lassen, wenn Sie Ihren Wohnsitz nach Zypern verlegen.

Was sind die einkommens- / kapitalertragsteuerlichen Konsequenzen für einen Mitarbeiter, der Löhne oder Gehälter in Krypto-Einkommen erhält?

Krypto-Einkünfte, die als Löhne oder jede andere Form von Arbeitseinkommen (Bonus, Leistungen usw.) an Mitarbeiter ausgezahlt werden, gelten als normales Arbeitseinkommen und unterliegen der Einkommensteuer. Die Steuerabteilung bewertet den Wert der Krypto-Coins wie folgt:

- Im Falle der Übertragung eines „internen“ Vermögenswerts (vom Arbeitgeber generiert), wird zur Berechnung der normale Verkaufspreis des Vermögenswerts abzüglich des „Preises“, zu dem der Vermögenswert auf den Arbeitnehmer übertragen wurde, verwendet.

- Im Falle der Übertragung eines „externen“ Vermögenswerts wird entweder der höhere Wert der ursprünglichen Kosten für den Arbeitgeber oder der Marktwert des Vermögenswerts abzüglich des Preises, zu dem der Vermögenswert auf den Arbeitnehmer übertragen wurde, für Krypto-Steuern berechnet.

In beiden Fällen werden die mit der Übertragung des Vermögenswerts auf den Arbeitnehmer verbundenen Kosten ebenfalls als „Sachleistung“ bewertet. Wenn die Mitarbeiter die Krypto-Coins später verkaufen, sollte dies als Kapitalcharakter behandelt werden. Das bedeutet, dass dann keine Krypto-Steuern anfallen.

Was sind die Einkommens- / Kapitalertragsteuerkonsequenzen für einen Händler, der Zahlungen in Krypto-Assets erhält?

Es gibt keine klaren Leitlinien bezüglich der Behandlung von Einnahmen in Krypto-Vermögenswerte als Zahlungsmittel für den Verkauf von Inventar. Es ist jedoch vernünftig anzunehmen, dass solche Einnahmen als normaler steuerpflichtiger Erlös betrachtet werden und somit der Einkommensteuer unterliegen. Der Wert der Krypto-Assets wird dabei einem fairen Marktwert zum Zeitpunkt des Erhalts entsprechen.

Was sind die Einkommens- / Kapitalertragsteuerfolgen eines Verlusts von Krypto-Assets?

Krypto-Vermögenswerte können auf verschiedene Weise verloren gehen. Dazu gehören:

- Diebstahl oder unbefugter Zugriff auf einen privaten Schlüssel, der es einem Angreifer ermöglicht, den Vermögenswert zu stehlen

- Verlust oder Beschädigung eines privaten Schlüssels, wodurch der Besitzer nicht mehr auf den Vermögenswert zugreifen kann, obwohl er noch existiert

- Schwache interne Kontrollen, die eine versehentliche Überweisung von Vermögenswerten an die falsche Adresse ermöglichen

Die Steuerabteilung hat keine spezifischen Richtlinien zu diesen Umständen. Es ist jedoch vernünftig anzunehmen, dass der Verlust von Krypto-Vermögenswerten unterschiedlich behandelt wird – je nachdem, ob sie als Handelsvermögenswerte oder als Nichthandelsvermögenswerte gehalten werden. Wenn Krypto-Einkünfte als Nichthandelsvermögenswerte gehalten werden, sollten keine steuerlichen Auswirkungen auftreten, da Krypto-Vermögenswerte derzeit nicht der Kapitalertragsteuer unterliegen.

Wenn die Krypto-Coins jedoch im normalen Geschäftsverlauf gehandelt werden, wird in den meisten Fällen erwartet, dass ein solcher Verlust zu einem Einkommensteuerabzug führt. Die Situation ist weniger klar, wenn der Verlust des Krypto-Assets auf den Verlust oder die Beschädigung des persönlichen Schlüssels zurückzuführen ist, da das Krypto-Asset selbst noch vorhanden ist und wahrscheinlich nicht von einer anderen Partei beansprucht wird. Solche Umstände werden sicherlich von Fall zu Fall untersucht.

Lassen Sie sich am besten von Experten wie uns beraten, damit die Auswanderung nach Zypern und die Gründung Ihres Unternehmens ein Erfolg wird. Auf diese Weise starten Krypto-Investoren von Anfang an richtig durch. Mit unserer Hilfe gründen Sie auch innerhalb weniger Tage eine Zypern Ltd.

Was sind die einkommens-/kapitalertragsteuerlichen Konsequenzen eines Wertverlusts von Krypto-Assets?

Kapitalgewinne bleiben unberührt und üblicherweise ergibt sich keine Krypto Steuer in Zypern im Zusammenhang mit Schwankungen oder Änderungen des Werts von Krypto-Vermögenswerten, solange keine Handelsgewinne oder -verluste erzielt werden.

Was sind die Einkommens- / Kapitalertragsteuerfolgen von Forks von Kryptowährungen?

Bisher hat die Steuerabteilung keine spezifischen Leitlinien zur Abspaltung (engl. „fork“) in einer Blockchain herausgegeben. Eine mögliche Argumentation wäre jedoch, dass die Kosten des ursprünglichen Blockchain-Assets zwischen ihm und dem neuen Blockchain-Asset aufgeteilt werden sollten – ähnlich wie bei einer Spaltung. Daher hätte die Abspaltung selbst keine direkten steuerlichen Auswirkungen. Erst beim Verkauf der Krypto-Währungen in der alten oder neuen Blockchain wären steuerliche Konsequenzen zu erwarten.

Was sind die einkommens- / kapitalertragsteuerlichen Konsequenzen von Airdrops von Krypto-Assets und unterscheiden sich die steuerlichen Konsequenzen, wenn die Airdrop-Token unerwünscht sind?

Es gibt keine konkreten Richtlinien bei diesem Punkt. Wie bereits erwähnt, sind Krypto-Währungen nicht der Kapitalertragsteuer unterworfen. Es ist jedoch vernünftig anzunehmen, dass:

- Die Krypto-Assets, die im Rahmen eines aktiven Handels oder Geschäfts erworben werden, als steuerpflichtiger Ertrag gelten.

- Wenn sie außerhalb des oben genannten Kontexts erhalten werden und keine Gegenleistung für eine erbrachte Dienstleistung darstellen, gelten sie als steuerfreie Schenkung.

Was sind die einkommens-/kapitalertragsteuerlichen Konsequenzen von (Solo-, Pool- und Cloud-) Mining?

Es gibt keine konkreten Richtlinien seitens der Steuerabteilung zu Solo-, Pool- oder Cloud-Mining. Es ist jedoch wahrscheinlich, dass sie die Handelshinweise gemäß Abschnitt 1.1.2 (d) berücksichtigt. Damit stellt sie fest, ob das Krypto Mining als unternehmerische Tätigkeit eingestuft werden kann. Wenn dies der Fall ist, gelten die üblichen Körperschafts- oder Einkommensteuervorschriften. Die Einnahmen abzüglich zulässiger Abzüge unterliegen dann der Besteuerung.

Wenn das Mining jedoch nicht geschäftlich als Krypto-Business betrieben wird und der Miner Krypto-Assets oder Fiat-Einkommen erhält, wird dies als „Sonstiges Einkommen“ eingestuft. Die damit verbundenen Ausgaben könnten in diesem Fall davon abgezogen werden. Es gibt also darüber hinaus keine Konsequenzen für Kapitalgewinne.

Was sind die Einkommens- / Kapitalertragsteuerfolgen des Validierens (Staking) von Krypto-Assets?

Es ist unwahrscheinlich, dass die Validierung (Staking) von Krypto-Assets Einkommensteuerfolgen für die Steuererklärung hat, wenn Sie kein großes Krypto-Business betreiben. In der Regel wird erwartet, dass Staking nicht als Geschäftstätigkeit angesehen wird. Soweit jedoch Einnahmen aus dem Staking erzielt werden, gelten sie als „Sonstige Einkünfte“ und unterliegen der Einkommensteuer. Es gibt keine Auswirkungen auf Kapitalgewinne.

Was sind die einkommens-/kapitalertragsteuerlichen Konsequenzen einer indirekten Investition in Krypto-Assets ?

In Zypern können indirekte Investitionen in Krypto-Währungen über Alternative Investment Funds (AIFs) getätigt werden. Die Besteuerungsregelung für Beteiligungen an AIFs ist sehr attraktiv. Ausländische Anleger sind von der Quellensteuer auf Dividenden befreit und es gibt keine Einschränkungen bezüglich der Ausschüttungen oder Besteuerung bei der Rücknahme von Anteilen. Auch Investoren von Unternehmen sind von der Quellensteuer befreit.

Wenn Sie jedoch nach Zypern auswandern, müssen Sie 5 % Steuern auf Dividenden zahlen(außer Sie haben den nodom Status dann sind sie für 17 Jahre von der steuer befreit), während es keine Steuern auf die Rücknahme von Anteilen gibt. Auch Unternehmensinvestoren müssen keine Quellensteuern entrichten.

Wie sollte man Einkünfte aus Kryptovermögen im Doppelbesteuerungsrecht behandeln?

Bisher hat die Steuerabteilung keine spezifischen Leitlinien zur Behandlung von Krypto-Vermögenswerten im Rahmen von Doppelbesteuerungsabkommen veröffentlicht. Zypern hat mehr als 64 solcher Abkommen, die im Allgemeinen dem OECD-Musterübereinkommen folgen, unterzeichnet. Steuerpflichtige sollten daher den Artikel 7 des OECD-Modells zur Besteuerung von Unternehmensgewinnen berücksichtigen. Dieser besagt, dass Gewinne einer Firma eines Vertragsstaates (beispielsweise ein Offshore-Unternehmen) nur in diesem besteuert werden können – es sei denn, das Unternehmen betreibt eine Betriebsstätte im anderen Vertragsstaat.

Wenn das Unternehmen wie beschrieben eine Betriebsstätte im anderen Staat betreibt, können die Gewinne aus dem Verkauf auch in diesem Staat besteuert werden. Das gilt aber nur in dem Umfang, der dieser Betriebsstätte zuzurechnen ist. Da Krypto-Währungen virtueller Natur sind, ist es schwierig zu bestimmen, wo die Einkünfte erzielt werden, um die Steuerpflicht in jedem Vertragsstaat festzulegen. Die Fragen der Steueransässigkeit, der Substanz und die Regeln zur Missbrauchsbekämpfung, die vom OECD/BEPS-Projekt eingeführt wurden, müssen sorgfältig für die Zahlung der Steuern geprüft werden.

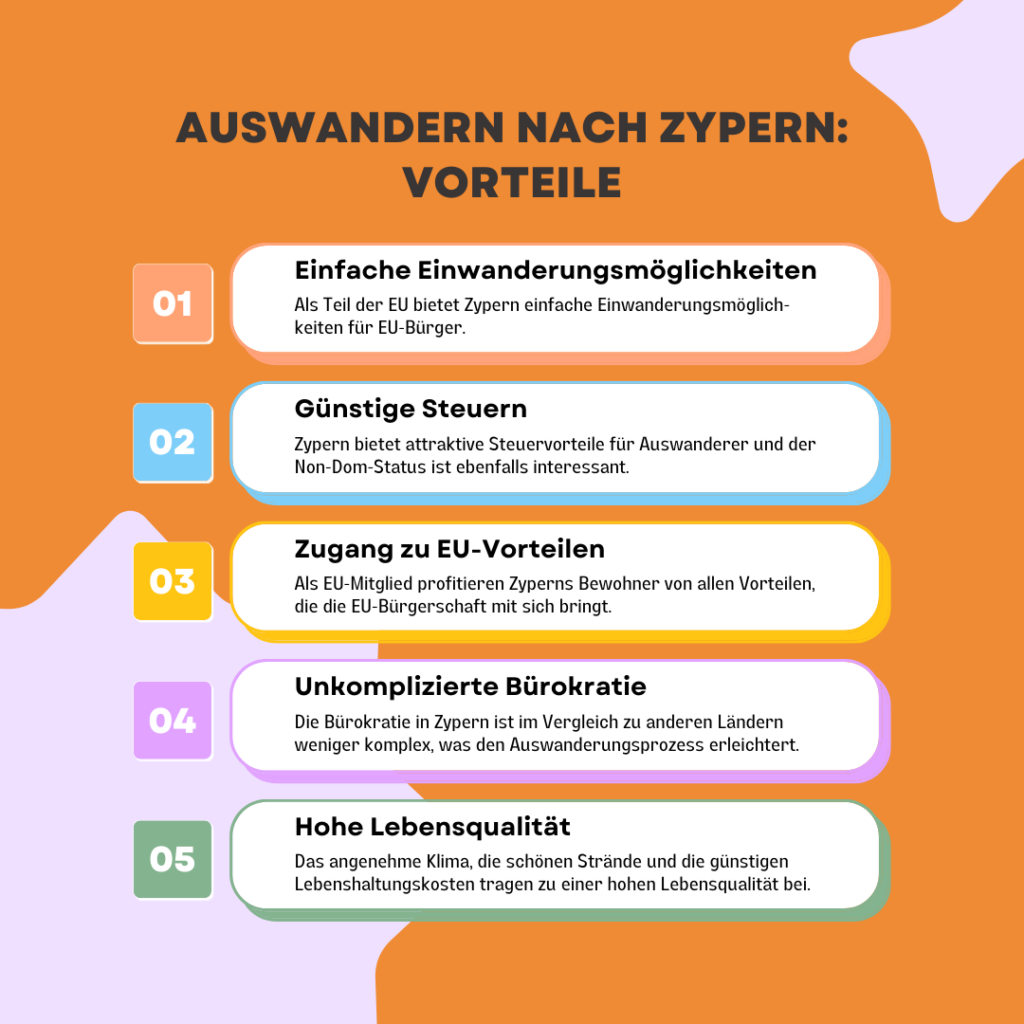

(Fast) Steuerfrei auf Zypern leben

Lebensqualität steigern

- Mehr als 300 Sonnentage im Jahr auf Zypern

- Sommerliche Temperaturen von März bis Oktober

- Einsame Buchten, aber auch Party-Strände

- Das Essen ist hervorragend und vielfältig

- Tolle und offene Unternehmer-Community

- Die Bürokratie ist sehr gering

- Es ist sehr einfach, auf Zypern freiheitlich zu leben

Was sind die einkommens- / kapitalertragsteuerlichen Konsequenzen beim Verkauf von Kryptowährungen in einem ICO / STMEO?

Offizielle Leitlinien der Steuerabteilung zu diesem Thema gibt es nicht. Es ist jedoch wahrscheinlich anzunehmen, dass die Erlöse aus einem ICO (Initial Coin Offering) in Zypern als steuerpflichtiges Einkommen für das ausstellende Unternehmen gelten würden. Die Krypto-Coins müssen aber eine Verbindung zu einem Vermögenswert oder einer Dienstleistung, die der Emittent dem Abonnenten zur Verfügung stellt, haben. STOs (Security Token Offering) in Zypern unterliegen bereits den bestehenden Wertpapiergesetzen und -vorschriften.

Es gibt zwei beliebte Möglichkeiten, ein STO in Zypern zu starten: die Gründung eines Unternehmens oder eines zypriotischen Investmentfonds. Beide Optionen unterliegen einem maximalen Körperschaftsteuersatz von 15 % auf den Nettogewinn. Die praktikabelste Möglichkeit, ein IE0 (Initial Exchange Offering) in Zypern zu erreichen, besteht für Krypto-Investoren darin, eine Zypern Limited, die das Projekt durchführt, zu gründen. Solche Unternehmen werden ebenfalls mit einem maximalen Körperschaftsteuersatz von 15 % auf den Nettogewinn belastet.

Für den Käufer solcher Vermögenswerte gibt es keine Auswirkungen auf die Kapitalertragssteuer, wenn sie als Investition gehalten und zu einem späteren Zeitpunkt mit Gewinn verkauft werden. Die zyprische Kapitalertragsteuer fällt nur auf den direkten oder indirekten Verkauf von zyprischen Immobilien an. Wenn der Käufer jedoch regelmäßig mit solchen Vermögenswerten handelt, dann wird jeder erzielte Gewinn oder Verlust Teil des jährlichen Handelsgewinns oder -verlusts des Käufers sein. In diesem Fall müssten die Krypto-Investoren also die Einkommens- bzw. Körperschaftsteuer entrichten.

1.1.3 Sonstige Steuern nach dem Auswandern

Welche Auswirkungen hat der Verkauf von Kryptowährungen auf die Mehrwertsteuer / Umsatzsteuer?

Zurzeit gibt es nur wenige Leitlinien bezüglich der Mehrwertsteuer-Behandlung vom Krypto-Handel. In dem Urteil Fiedqvist4 hat der Gerichtshof entschieden, dass Tauschdienstleistungen, bei denen der Lieferant als Auftraggeber Bitcoins kaufte und verkaufte, nach Artikel 135 Absatz 1 Buchstabe e von der Mehrwertsteuer befreit waren. Da Zypern in der Regel den Vorschriften der Europäischen Union folgt, ist es wahrscheinlich, dass Assets, die im normalen Geschäftsgang verkauft werden, auch von der Steuerbehörde als von der Mehrwertsteuer befreit beurteilt werden. Das heißt also: Wir gehen davon aus, dass es in absehbarer Zukunft keine zusätzlichen Krypto-Steuer gibt. Folglich kann der Verkäufer keine Vorsteuer zurückfordern.

Unterliegen Zahlungen in Krypto-Assets der Quellensteuer?

Es besteht keine Pflicht, Quellensteuer auf Zahlungen in Krypto-Einkommen zu erheben. Es ist unwahrscheinlich, dass sich dies in absehbarer Zeit für Menschen mit dem Non-Dom-Status und andere Personen ändern wird. In Zypern wird nur eine begrenzte Kategorie von Zahlungen an Ausländer einer Quellensteuer unterzogen. Dazu gehören Lizenzgebühren für in Zypern genutzte Rechte und bestimmte Arten von individuellen Einkünften.

Führt die Zahlung von Entschädigungen in Krypto-Assets zu Lohnsteuerkonsequenzen?

Ja, es gelten die Ausführungen in Abschnitt 1.1.2(d) oben.

Lösen Transaktionen mit Krypto-Assets Übertragungssteuern aus?

Transaktionen mit Krypto-Assets lösen derzeit keine Steuern für die Übertragung in Zypern aus.

Unterliegen Unternehmen, die im Kryptoraum tätig sind, der Steuer auf digitale Dienstleistungen?

Nein, Zypern hat noch keine Steuer für digitale Dienstleistungen eingeführt.

Unterliegen Krypto-Assets der Schenkungs-, Erbschafts-, Nachlass- oder Vermögenssteuer?

Nein, Zypern erhebt keine Steuern für Schenkungen, Erbschaften, Nachlässe oder Vermögen. Diese Situation wird sich wahrscheinlich nicht ändern.

Unterliegen Krypto-Assets der Wegzugssteuer?

Ab dem 1. Januar 2020 hat die Mittelmeerinsel eine Steuer für den Wegzug eingeführt. Diese tritt in Kraft, wenn ein Steuerpflichtiger Vermögenswerte oder seinen steuerlichen Wohnsitz von Zypern in ein anderes Land verlegt. Die Steuer wird auf Grundlage des Marktwerts abzüglich des steuerlichen Werts der Vermögenswerte, die außerhalb von Zypern übertragen werden sollen, erhoben. Sie bleiben dabei im Eigentum des Überträgers. Mit anderen Worten wird der Vermögenswert als „verkauft“ behandelt und unterliegt somit der Kapitalertragsteuer.

Allerdings gibt es aktuell keine Steuern für den Kapitalertrag auf Assets beim Krypto-Trading. Daher ist es unwahrscheinlich, dass die Steuerbehörde versuchen wird, eine Wegzugssteuer auf sie zu erheben. Deshalb gilt Zypern immer noch als Blockchain-Insel. Im Gegensatz zu Ländern wie Puerto Rico und San Salvador befindet sich der Staat dazu in der EU.

Kann das Mining eine Glücksspielsteuer auslösen?

Glücksspiele in Zypern werden durch das Wettgesetz 2012 geregelt. Es wurde ein Lizenzierungssystem für bestimmte Kategorien von Glücksspielen eingeführt. Ergänzt wurde dies durch das Casinogesetz 2015. Jede lizenzierte Prämisse in Zypern zahlt Wett- oder Glücksspiel-Steuern von bis zu 10 % der Nettoeinnahmen und 3 % der Nettoeinnahmen an das State Gaming Board. Derzeit sind Krypto-Aktivitäten wie das „Mining“ jedoch keine Tätigkeit, die in den Anwendungsbereich des Wettgesetzes von 2012 fällt. Deshalb fallen dafür keine Glücksspielsteuer an.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass es in Zypern derzeit nur sehr begrenzte offizielle Leitlinien zur Besteuerung von Krypto-Assets gibt. ICO-Erlöse aus dem Verkauf von Tokens können steuerpflichtiges Einkommen darstellen, während STOs in Zypern bestehenden Wertpapiergesetzen und -vorschriften unterliegen. Es gibt keine Auswirkungen auf die Kapitalertragssteuer für den Käufer solcher Vermögenswerte. Dafür müssen sie allerdings als Investition gehalten und zu einem späteren Zeitpunkt mit Gewinn verkauft werden.

Der Handel mit Krypto-Assets kann jedoch mit der Einkommenssteuer oder Körperschaftssteuer bei Unternehmen besteuert werden. In Bezug auf die Mehrwertsteuer sind minimale Leitlinien verfügbar. Es ist wahrscheinlich, dass Krypto-Assets, die im normalen Geschäftsgang und von Privatpersonen verkauft werden, von der Mehrwertsteuer befreit sind. Auf diese Weise sind die Gewinne aus dem Handel nur für Sie. Zahlungen in Krypto-Assets unterliegen nicht der Quellensteuer in Zypern. Es wurden Steuern für den Wegzug von Zypern, die auf Vermögenswerte erhoben werden, eingeführt. Sie fallen an, wenn Sie Vermögenswerte außerhalb des Landes verlagern.

Diese sollten Sie berücksichtigen, wenn Sie als Krypto-Trader über das Auswandern nach Zypern mit oder ohne Non-Dom-Status (und der 60-Tage-Regelung) nachdenken. Es ist aber unwahrscheinlich, dass die Steuerbehörde versuchen wird, eine Wegzugssteuer auf Krypto-Assets zu erheben. Insgesamt gibt es in Zypern nur wenige, präzise Gesetze zur Besteuerung von Krypto-Assets. Es ist daher am besten, den Anweisungen des persönlichen Steuerberaters zu folgen. So stellen Sie sicher, dass alle Steuerpflichten erfüllt werden. Wir beraten Sie gerne und helfen Ihnen beispielsweise bei der Beantragung des Yellow Slips.

Wenn Sie ein Krypto-Unternehmen haben, dann sollten Sie regelmäßig auf zukünftige Entwicklungen in diesem Bereich achten. Die Gesetze und Vorschriften werden möglicherweise angepasst, um Krypto-Steuern und -Assets besser zu berücksichtigen. Wir halten Sie dabei auf dem Laufenden, wenn sich die Gesetze für den Non-Dom-Status ändern. Als Experten verfolgen wir ebenfalls die Entwicklung in Bereichen wie Krypto Mining. Zurzeit gilt die drittgrößte Mittelmeerinsel aber immer noch als Krypto Steuerparadies.